BSM 期权定价模型用几何布朗运动(GBM)刻画标的资产的价格变化,其噪声项 $W$ 是维纳过程,事实上没有体现市场的长尾特性 ,看起来 BSM 只是一个理想模型。

$$dS = \mu S dt + \sigma S dW

$$

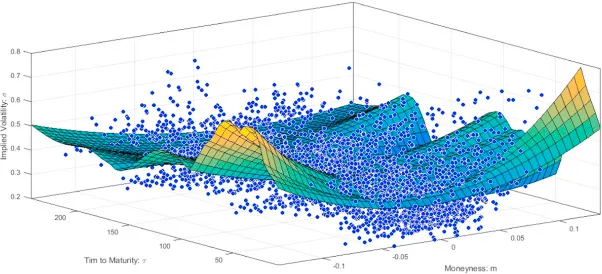

在金融实践中,我们往往直接将期权的价格代入 BSM,反向求解出波动率。对不同的期限 $T$ 和行权价 $K$,我们都可以求得一个波动率,称之为隐含波动率(Implied Volatility, IV)。对于市场上所有合约,隐含波动率构成一张曲面 $\sigma(K, T)$。

$$C = S_0 N(d_1) - K e^{-rT} N(d_2)

$$

$$d_1 = \frac{\ln \frac{S_0}{K} + \left( r + \frac{\sigma^2}{2} \right) T}{\sigma \sqrt{T}}

$$

$$d_2 = d_1 - \sigma \sqrt{T}

$$

因为噪声的影响,将原始价格数据中反求的 IV 直接插值为曲面不是一个好主意。我们不妨先把来自不同合约的 $(\sigma_i, K_i, T_i)$ 视作零散的数据点,从最大后验概率估计(MAP)的视角下理解这个问题:波动率曲面应该是某种意义上的平均或者说平滑,同时满足一些约束条件。金融直觉告诉我们,约束中理所应当要包括无套利条件。其次,我还希望曲面是光滑的。有了这些约束条件,我们就可以把数据点代进来,解一个优化问题,最后得到一张波动率曲面(Volatility Surface),它是一切期权交易者的生命。

现在我们思考一个本质问题,固定波动率的 BSM 显然无法捕捉市场的长尾特性,这个“硬算”的波动率曲面来自 BSM,却又不符合 BSM 的基本假设,那么它到底是什么?它捕捉到了什么超越 BSM 的信息?

想想看,我们从一个“错误”的模型中,再做一次“错误”的处理,最后得到了某个看起来或许是某种平均的“可观测量”,我们希望依赖这个似是而非的可观测量洞察到“真实”的市场现象,这可能吗?

为了回答这些问题,我们把目光投向一些超越 BSM 的模型,例如 Merton(这位是 BSM 中的 M,是的,还是他)的扩散跳跃模型。既然维纳过程没法建模长尾,那我们干脆加入一个随机的泊松跳跃。接着,我们可以推导出一个修正后的伊藤公式,得到扩散跳跃模型下的微分方程,最后得到定价公式。最妙的事情来了,Merton 模型的定价可以看作若干 BSM 定价的加权和!

理一理,Merton 跳跃扩散模型的表达能力确实比 BSM 强,但似乎并没有强很多,长尾不是什么天堑,我们甚至可以简单地利用 BSM 的线性组合来建模市场的长尾特征!沿着这个思路提出问题,BSM 要加上哪些额外的信息,才能获得与 Merton 跳跃扩散模型同等的表达能力?当然就是加权和的权重。

写到这里也许有读者已经看明白了,事实上波动率曲面就提供了这些额外的信息,它把短时程的跳跃平均成长时程的扩散,得到了一个“有效波动率(Effective Volatility)”。

我似乎已经回答了波动率曲面是什么的问题,但还没有解释为什么这种“错两次”的方法可行。

高能物理中早就出现过类似的事情,也就是“错两次”:有一个低能标(大尺度)的模型,要求得系统的某些性质,我们必须遍历所有的尺度求和,然而直接求和的时候,致命的问题出现了——这个代表系统某些性质的物理量居然会发散!聪明或者说绝望的物理学家们又发现,如果我们不遍历所有的尺度,而是在求和中截掉那些模型并没有覆盖到的尺度,同时调整模型的某些参数,最终奇迹般地得到一个正确的结果。

简单地说,低能标的模型并没有关于高能标细节的知识,这是第一个“错误”,截断到一个特定的尺度更没有道理,这是第二个”错误“,两个错误加起来却得到了正确的结果。

后来的物理学家用重整化群理论描述了这个惊人的现象,物理学家们认识到,场论永远都是一种有效理论(Effective Theory)。在一个具体的有效理论下,一方面,我们永远无法知道高能标的细节,无法对高能标下的现象做出任何预言,但另一方面,也是最激动人心的地方,我们并不是什么都不能做!有效理论允许我们把高能标的细节——那些我们并不知晓的细节——平均到低能标的某些参数下,然后做出当前能标下有效的预言。

回到 BSM 和 Merton 扩散跳跃模型,波动率曲面可以视作一组“被重整”的参数,它反映了小尺度的扩散跳跃过程在大尺度上的平均作用,有效理论的又一次胜利,为之欢呼吧!

不想写了,就这么结束,感觉要说的点都提到了。